钢价(华东现货螺纹)有望在3600左右企稳,看好节后钢价的趋势性上涨。

供给端,我们测算2020年产量增速大约为3.6%(市场认为会延续今年7%的高增速),显著低于市场预期,其中废钢端是因为2017-2018年高利润的刺激驱使高炉大量添加废钢,这两年废钢对供给增量的贡献很大,到2019年已经降低到1700万吨左右,明年我们判断会进一步下降到1500万吨左右。高炉端一方面过去2年工艺改造基本完成,另一方面僵尸产能或指标复产+置换带来的净增量有限,我们估算大约为2000多万吨。

需求端,维持稳地产+强基建+制造业企稳的判断,按照(3%的地产新开工+8%施工+6%基建+3%制造业)的组合,需求增速超过4%,特别是在上半年,地产韧性+基建发力+旺季,将是钢价趋势性上涨的时间区间。

最后谈下北材南下和冬储,北材南下的核心驱动就是南北价差,今年南北价差早于去年,也就意味着南下时间早于去年,最近南方各地的高到港就是前期北材南下到港所致;但是随着南北价差收敛,后续南下动力也将减弱。从冬储来看,核心是看产量,我们判断3600左右的电炉成本难以进一步下降,也就意味着在这个价格面临电炉的大量减产、高炉检修也将加大,3600左右的华东螺纹可能是贸易商愿意冬储的价格。

看好上半年钢铁股的投资机会。在宏观弱复苏的格局下,我们认为钢铁股在周期里可以排在很靠前,核心预期差第一是明年行业新增供给有限,其中高炉净增新产能仅2000余万吨,高炉的工艺改造在过去2年基本完成;废钢端受制于过去2年对库存的消耗,纯靠自然报废增长带来供给增量较为有限。第二是铁矿的让利润,VALE事故矿山的复产将导致2020年矿价中枢下移100块以上,钢铁行业利润保守估计上行30%。

铁矿的判断(维持):中期维度看,铁矿的发货持续低于预期,且在钢铁利润好转的情况下存在补库需求,且2019铁矿的紧缺使得隐性库存消耗明显,这两个因素将导致铁矿价格持续强势。长期维度看,VALE的复产是确定性事件;且非主流矿山有一定增产。明年下半年铁矿将由强转弱,矿价中枢将比今年有100元以上的下移,从而导致钢材利润的扩张。

焦化的判断(维持):当前山东去产能逐渐落地,我们估计12月中下旬山东的1000万吨去产能任务将集中落地;展望明年将是焦炭集中去产能的大年,不仅包括了山东、江苏等地纯去产能的情况,也包括了山西、河北等地区产能以置换形式落地,而新增产能和去产能存在时间上的错配,明年上半年将是焦化趋势性强势的窗口期。

本周核心关注点:需求端第一关注宏观经济复苏+补库存的强度,第二关心微观层面的需求变化。供给端关注淡季减产及废钢支撑强度。

需求总结:

短维度需求依旧强势,这其中估计有部分暖冬的因素,更重要的因素是制造业的补库存和地产的韧性所致(去年同比11-12月基数高,因此在持平甚至小幅负的数据下依旧是很好的需求)。

长维度我们判断明年地产将继续体现出韧性,基建可能处于6-8%的幅度,制造业企稳可能性较大。

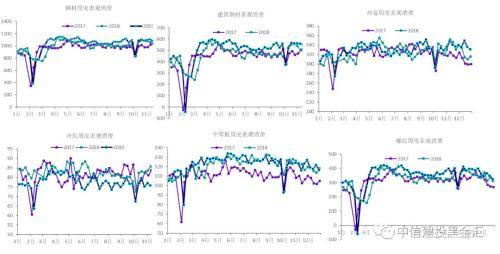

钢材表观消费(周度):钢材(环比-3.3%,同比+3.5%),螺纹(环比-6.7%,同比+3.9%),热轧(环比-1.5%,同比+5.0%),冷轧(环比+0.8%,同比-0.2%),中厚板(环比-4.3%,同比-1.6%)。临近年底,需求收缩。

水泥:水泥磨机开工率40.00%(环比-4.53%,同比-2.35%),华北、中南、西南天气转冷,磨机开工负荷随之下降,但最近一周需求被低估,导致华东、华北、中南和华南地区水泥价格都有一定幅度的上涨,预估后续水泥端特别是上述四个地区仍能观察到开工率的先升后降。

基建项目:9月基建项目的意向走投资额和发改委的审批额都大幅增长,审批额9月5.3万亿(环比+3.4万亿,同比+4.2万亿);10月份审批1.3万亿(单月同比+18%,今年累积同比+69%;11月份审批1.2万亿(环比-0.04万亿,同比-0.39万亿)。从专项债

建筑订单:1-11月中国建筑(行情601668,诊股)订单21,489亿(同比+3.4%),其中房建17,518(同比+13.7%),基建3,560(同比-24.9%)。11月单月2,023亿(同比-20.4%),其中房建1,581亿(同比-14.0%),基建429亿(同比-37.3%)。基建、地产均弱于去年同期。

地产:投资(11月累计+10.2%,单月+8.4%);施工(11月+8.7%,10月+9.0%);新开工(11月累计+8.6%,单月-2.9%,10月累计+10.0%,单月+23.2%)。11月数据并不像市场反馈那么差,主要还是去年基数问题,开工10月份是一个低点,11月份是一个高点,按同比数据来看,预估今年12月份数据应该也在小负与小正之间,小幅负数可能性较大。

出口订单:11月份实际出口环比减少 12.5%;12月出口订单环比下降 11.4%,月度出口量达到 2015 年统计以来的新低,分品种看热轧出口减量比较多。

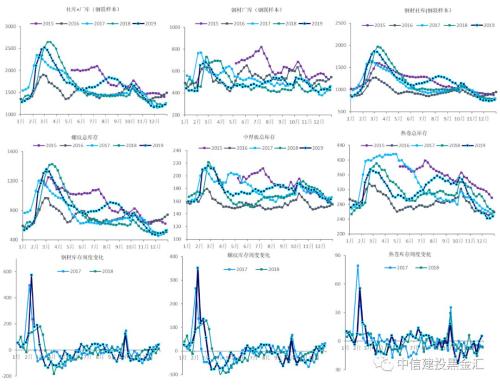

库存:本周总库存、厂库和社库分别为:1225.79(+41.55万吨)、453.52万吨(+18.09万吨)和772.27万吨(+23.46万吨)。分品种看,螺纹+23.55万吨,线材+7.25万吨,热卷和中厚板分别+5.44万吨和+4.79万吨。钢材库存同比低了0.36万吨,垒库速度同比快了30.1万吨(本周垒库41.55万吨,去年同期垒库11.45万吨)。螺纹库存同比高了20.01万吨,垒库速度同比快了2.76万吨(本周垒库23.55万吨,去年同期垒库20.79万吨)。热卷库存同比低了13.94万吨,垒库速度同比快了11.16万吨(本周垒库5.44万吨,去年同期去库5.72万吨)。

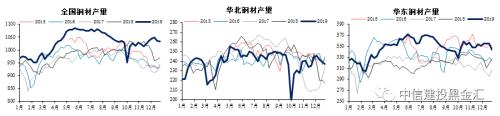

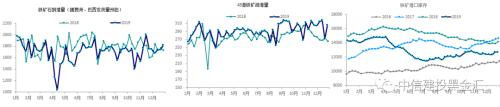

供给:本周全国、河北、唐山三地高炉开工率环比变化分别为-0.42%、+0.00%、+1.44%;产能利用率(剔除淘汰产能)-0.2%;电炉产能利用率-0.75%,废钢日耗-2.1万吨;铁矿日均疏港量环比+34.39万吨。本周Mysteel高频全国(占比60%+)、华北和华东周度产量分别为1034.44万吨(-0.4万吨)、236.92万吨(-2.2万吨)和344.12万吨(-10.35万吨)。

长维度和短维度的供给分别将如何演绎?(更新)

1、长维度看,2020年供给增幅约为3.6%。今年粗钢供给增幅7%,是高增长的一年。明年一方面高炉的净新增产能(置换=新投产-关停产能*0.7,再加上僵尸产能或指标复产部分)预估仅为2000余万吨;另一方面高炉的工艺改造再过去2-3年基本完成,明年因工艺改造和提效带来的供给增量预估很难超过1000万吨。同时废钢端经过过去2年的去库存后,明年只能靠净增量带来粗钢产量的增量。

2、短维度看,年前产量的下降是趋势性的。一方面,废钢供应绝对淡季开始,电炉产能利用率和废钢消耗量都是趋势性降低的;另一方面,随着钢价走弱开启,钢厂淡季检修力度有望加大,节前后产量的降低将是趋势性的。

价格:本周南北螺纹价差550元(-80元);吨螺纹期货周+34元,现货-160元,贴水273元(缩小199元),吨热卷期货周+38元,现货+10元,贴水496元(缩小28元);卷螺差102元(扩大63元);冷热价差815元(缩小5元)。唐山的汇总废钢价格达到2605元(+0)。南方需求转入淡季+北材南运高峰已过,南北螺纹价差持续减弱。

利润:本周热轧、冷轧、螺纹、中厚板吨毛利分别为503元(环比-9)、243元(环比-6)、504元(环比-65)、341元(环比-9)。随着春节临近,需求淡季来临+冬储,各种成材毛利都出现季节性回落。注:模型已考虑钒合金添加对利润的影响,且为了衡量即时价格和原料波动对利润的影响,不考虑钢厂原料库存的缓冲。

铁矿的判断(维持):中期维度看,铁矿的发货持续低于预期,且在钢铁利润好转的情况下存在补库需求,这两个因素将导致铁矿价格持续强势。长期维度看,VALE的复产是确定性事件;且非主流矿山有一定增产。明年下半年铁矿将由强转弱,矿价中枢将比今年有100元以上的下移,从而导致钢材利润的扩张。

焦化的判断(维持):当前山东去产能逐渐落地,我们估计12月中下旬山东的1000万吨去产能任务将集中落地;展望明年将是焦炭集中去产能的大年,不仅包括了山东、江苏等地纯去产能的情况,也包括了山西、河北等地区产能以置换形式落地,而新增产能和去产能存在时间上的错配,明年上半年将是焦化趋势性强势的窗口期。

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。